※2024年4月追記:2024年3月(47歳)でリタイア。

サラリーマンを卒業しました

新卒後に入社した会社で3年、現在の会社で20年。

計23年のサラリーマン生活を47歳で卒業しました。

fire.freedecoy.com

2024.03.30

新NISAが誕生しましたので1800万円の枠は埋めます。

積立枠:eMAXIS Slim全世界株式を毎月10万円/5年

成長枠:高配当ETFを毎年大発会に240万円購入/5年

枠が埋まれば、以降、新たな投資拠出はしません。

退職予定日

2022年2月~5月(45歳)に退職が当初の予定でした。しかし、私の所属する会社には早期退職制度がありますので、2024年3月(47歳)まで仕事をすれば、退職金が、ほぼ倍になります。10年前にリタイア計画を立てた時は、このような制度は無かったので、考慮する必要が無かったのですが、私自身の仕事への嫌悪感、優遇退職金、健康、年齢・・色々と考える要素があり、悩ましいところです。

※2024年4月追記:割増退職金が得られる47歳まで頑張りました。

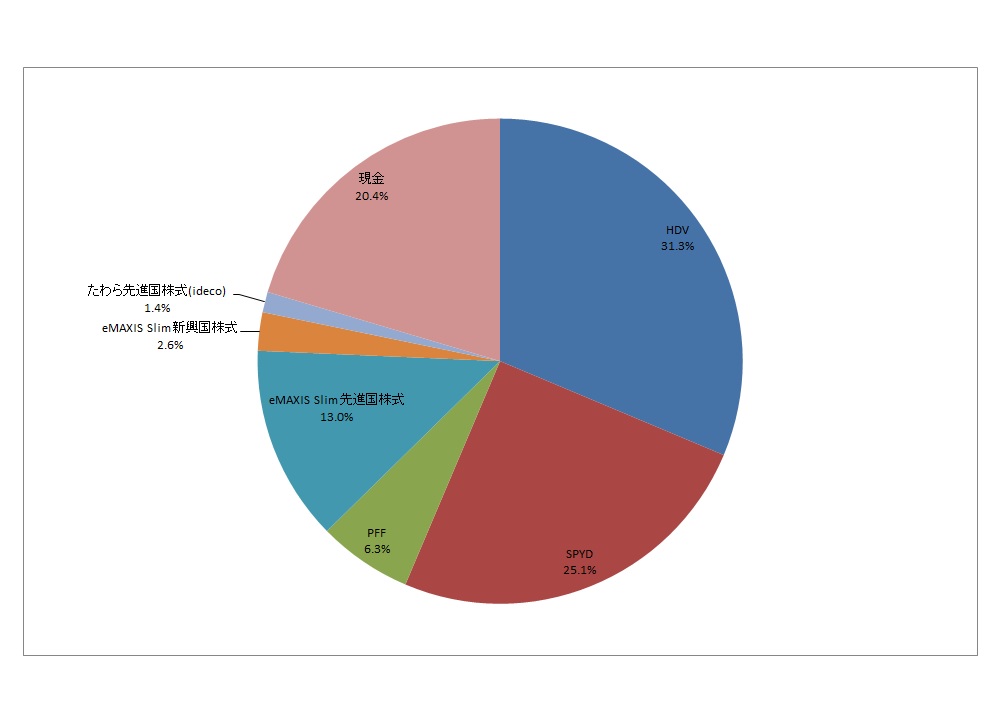

資産配分の目標

退職までに下記グラフに近づけるように投資中です。現在のポートフォリオはこちら。

※2024年4月追記:リタイア後は拠出停止。リタイア後の投資ルールはこちら⇒ポートフォリオ

- ETF部分は、HDV50%、SPYD40%、PFF10%で購入中。

- 投資信託は先進国85%新興国15%の割合で購入しており、

先進国株式は、

eMAXIS Slim先進国株式 93%

たわらノーロード先進国株式 7%(ideco)

新興国株式は、

eMAXIS Slim新興国株式 100% - リバランスは実施しません。

- 日本円は、10年間、配当無しでも生きていけるように配分しています。

- リタイア後の生活費は、ETF部分で配当利回り3%弱を得られれば、賄うことが可能です。足が出れば日本円部分から拠出します。

運用期間・運用方法

- 収入(2020年度・年収560万円)の一定額を月1回、上記投資信託を自動で購入。

割合=先進国株式85%新興国株式15%

一定額=楽天銀行カード使用5万円、SBI証券カード使用5万円 - 残った収入は日本円でプール、100万円貯まれば、SBI証券のFX取引で現引し、ETFを購入。

※2024年現在、リアルタイム為替取引にて為替手数料ゼロ銭です。FX現引は不要。 - アーリーリタイア生活がスタートすれば、それぞれの拠出を停止。

住居

築年数28年の中古マンションを購入しています。65歳までの20年間は、ここで生活し、それ以降は、別の中古マンションに移住予定です。

資産の売却

投資信託の売却は、65歳または、キャッシュが必要になった場合に行います。HDV、SPYD、PFFの売却も65歳で考えていますが、分配金と現金比率のバランスを見ながらになります。退職までには、キッチリしたルールを設けたほうが良いかもしれません。