12月、ボーナス月がやってきました。特に投資の予定も散財の予定もありませんが、サラリーマンにとっては、大事な大事な収入源です。最大であと3回しか貰えないボーナスですので、しっかり確保しておきます。

さて2022年の収支予想ですが、直近10年でもっとも資産の伸びが小さくなることが確定しています。ただし、年初の計画通りですので、問題ありません。それを踏まえての目標設定をしていますので、無難に突破できる低めの数字で予算を組んでいます。

先月からの変更点は、

買付

- 毎月定期購入している

eMaxis Slim先進国株式40,700円(SBI証券)

eMaxis Slim新興国株式 9,300円(SBI証券)

たわらノーロード先進国株式12,000円(ideco)

を自動買い付け。(定期買い付けしている投資信託の話はこちら。)

楽天証券での積み立ては、ポイント付与が半分になるためストップしました。現在は月々、SBI証券で50,000円投資(1%ポイント還元)、IDECOで12,000円投資と変更しています。

収入

- 給料。

- PFF分配金

分配金や、給料による待機資金は約300万円になっています。アーリーリタイア計画どおりの投資していれば、ゼロになっていた資金ですね。リタイアまでには、テコ入れしなければなりません。

支出

三井住友カードゴールドの100万円修行は終了し、永年無料となりました。

細々した買い物のみで、大きな消費はありませんでした。

以下は(ほぼ)固定の内容です👇

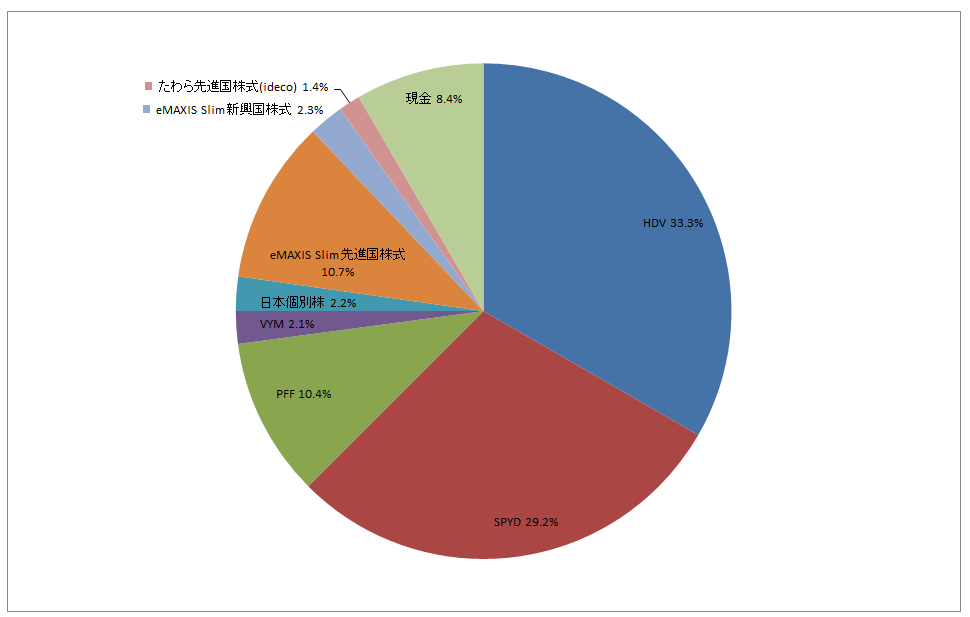

2022年12月月初の、私のポートフォリオです。バイ・アンド・ホールドで保有しています。今のところ、大きく変更する予定はありません。

私のポートフォリオ、理想の最終形態については、こちらから。

- 個別株は、処分次第、米国ETFに変換予定です。

- ETFの割合は、現在、HDV44.6%、SPYD29.2%、PFF13.9%、VYM2.8%です。

- 投資信託先進国株式は、eMAXIS Slim先進国株式93% たわらノーロード先進国株式7%となっています。たわらノーロード先進国株式は、イデコでの買い付けとなります。

- 投資信託新興国株式は、eMAXIS Slim新興国株式100%です。

- 投資信託の定期買付は先進国85%、新興国15%の割合で購入しています。

- 投資信託のリバランスは実施しません。

- 日本円は、10年間、配当無しでも生きていけるように、配分しています。(退職金により、最終形態に近づきます。)

- 平常時であれば、ETFと個別株の配当で、ギリギリ生活可能です。

- 投資信託は、65歳を超えて生きていたら、もしくは、突発的にお金が必要になれば、必要な分だけ売却します。

コメント