資産クラスのリバランスを定期的に行っていますか? 上手に行えばパフォーマンスを上げたり、リスクを適切な状態に維持することが出来ます。

しかし、私は、現在の投資において、リバランスは行っていません。

リバランスとは・・

複数の資産や証券に分散投資するポートフォリオ運用において、資産の再配分をリバランスといいます。時間の経過とともに相場が変動することで、当初決定した資産配分が変わっていきます。そこで、定期的にその資産配分の比率を当初の計画どおりに修正を行います。これがリバランスです。参考:SMBC日興証券HP

私はリバランスが不要だと言ってる訳ではありません。アセットクラスによっては、定期的に行った方が良いと思います。その理由は、

- リスクコントロール 例えば、債権50株式50で運用している方が、株式が強い局面でリバランスしなければ、株式の比率がどんどん上がっていきます。すなわちリスクが大きくなっていきます。これの防止がリバランスの一番の目的ですね。

- 上記のような場合、単純に考えれば、株式を高値で売り、債権を安値で買えば、パフォーマンスは上がります。※直近10年のような異常に株式が強い局面ですと、リバランスせずに膨れ上がった株式を持っていたほうがリターンは大きいです。もちろん、それに伴いリスクが上がりますが。

- 資産の現状把握になる。リバランスするなら半年に1回もしくは1年に1回くらいが無難です(面倒くさいから!)。定期積立インデックス投資をしている方でも、そのくらいの頻度で自分のポートフォリオを見直す事は大切だと思います。

では、リバランスをしていない私のポートフォリオをまず御覧ください。

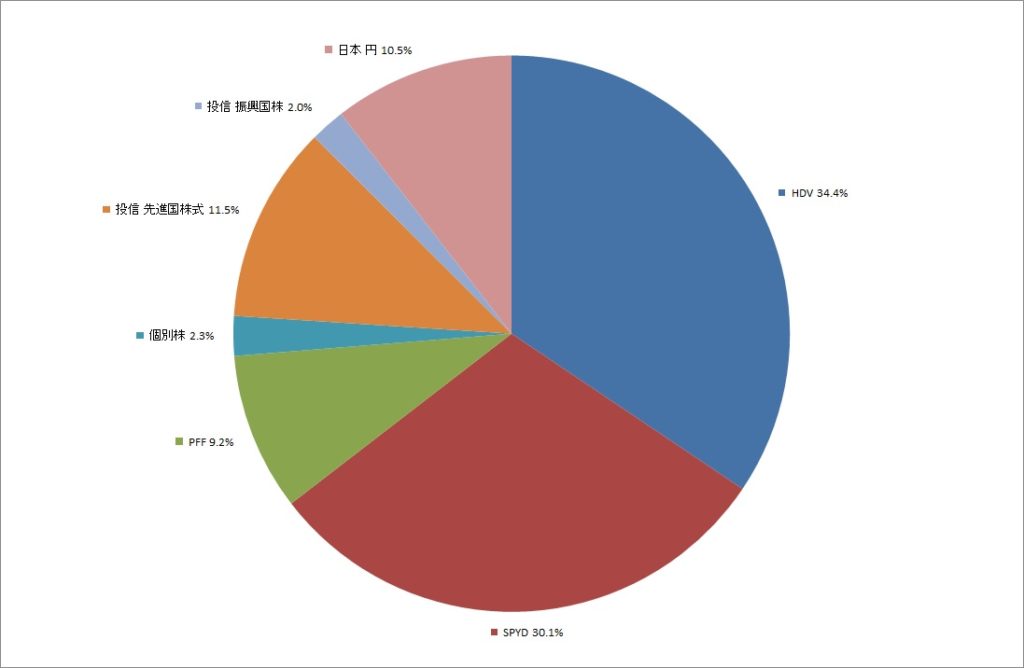

投資信託[先進国株式85%・新興国株式15%]を毎月自動購入。

ETF[HDV50%・SPYD40%・PFF10%]の当初予定比率。

現金[まだもらっていない退職金を足せば10年分の生活費]

と、なっていますが、現在の基準価格で計算すると、比率は狂ってきます。

投資信託:先進国87.1%・新興国12.9%。

ETF:HDV46.7%・SPYD41.9%・PFF11.4%

現金:上記と同じ

と、なっています。実はたった今、計算したのですが、思っていたよりズレていませんでした。

私の資産のアセットアローケーションは、

10年分の生活費(現金) と 株式 のみ。

となっています。これがリバランスをしない理由です。

リバランスにおいて一番大切な事は、リスクコントロールです。私の場合は、シンプルに「10年分の生活費を確保」する事を、リスク対策としています。

ETFのバランスが多少崩れていても、購入銘柄を見て分かるとおり、分配金を得られれば良いのです。となると、売買するだけ税金や手数料がもったいないという事になります。

と、いうことですので、「やべ、自動積立で放置してたら、いつのまにかリスク取り過ぎてる!」という人は、1年に1回くらいは、リバランスを兼ねて、資産の管理の見直しをしましょうね。

コメント