早期希望退職の申請も無事に通り、サラリーマン生活もついに半年を切りました。日常生活ではアンラッキーが重なった10月でしたが、資産に影響はありません。

買付

1.投資信託を毎月定期購入。

eMaxis Slim先進国株式40,700円 (SBI)

eMaxis Slim新興国株式9,300円 (SBI)

たわら先進国株式12,000円 (iDeCo)

※定期買い付けしている投資信託の話はこちら

先進国85%:新興国15%で自動積立購入中。

SBI証券クレカ決済。iDeCoは2023年末で終了。

1月以降の新NISA投資信託の購入は(信託報酬の引き下げのため)オルカン一本にする予定です。詳細はこちら。

収入

1.給料

2.分配金【PFF】

債券市場が下がっているため【PFF】の値は底辺をさ迷っていますが、分配金は吐きだしてくれています。買い増したいところですが、現在のETFポートフォリオが【HDV】48.2%【SPYD】38.2%【PFF】10.9%【VYM】2.7%となっており、【PFF】買い過ぎのため自重しています。

支出

大きな買い物は無し。

他

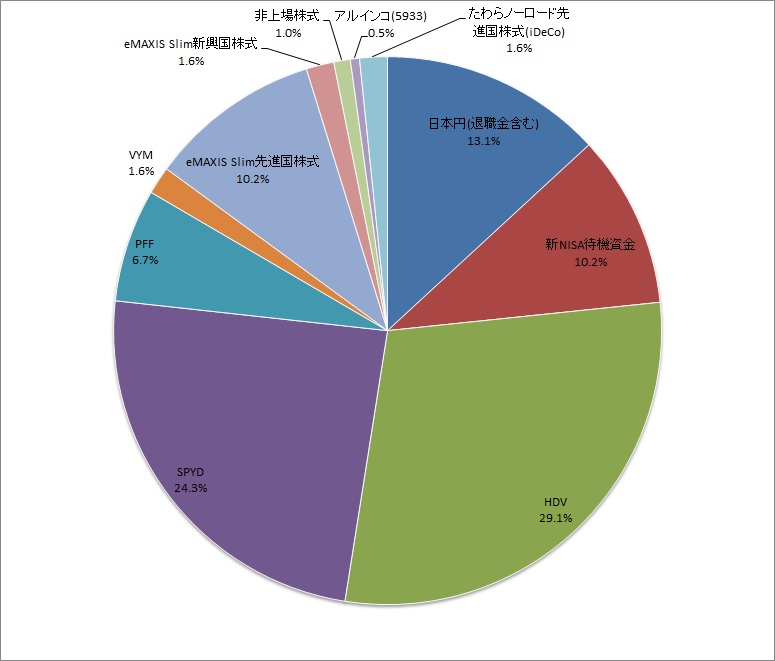

2023年11月月初のMyポートフォリオです。バイ・アンド・ホールドで運用。

自分で作ったルールを小さく破りながらも、最終的には、作成当時の理想(こちら)にかなり近づいています。理想と比べて現金の割合が減っているのは、退職予定日が想定した中で最も遅い時期になって資産が増加、下記①の「10年分の生活費」の割合が下がったためです。

- 日本円は、切り詰めれば10年間、配当無しでも生活できるよう配分しています。

- 現在のETFの割合は、HDV48%、SPYD38%、PFF11%、VYM3%、です。

- 投資信託の定期買付は先進国85%、新興国15%の割合で購入しています。

※先進国=eMAXIS Slim先進国株式、たわらノーロード先進国株式(IDECO)。新興国=eMAXIS Slim新興国株式。 - 資産のリバランスは実施しません。

- 平常時であれば、ETF・株式の分配金で生活可能です。

- 投資信託は、65歳を超えて生きていたら、もしくは、突発的にお金が必要になれば、必要な分だけ売却します。

コメント